|

U0

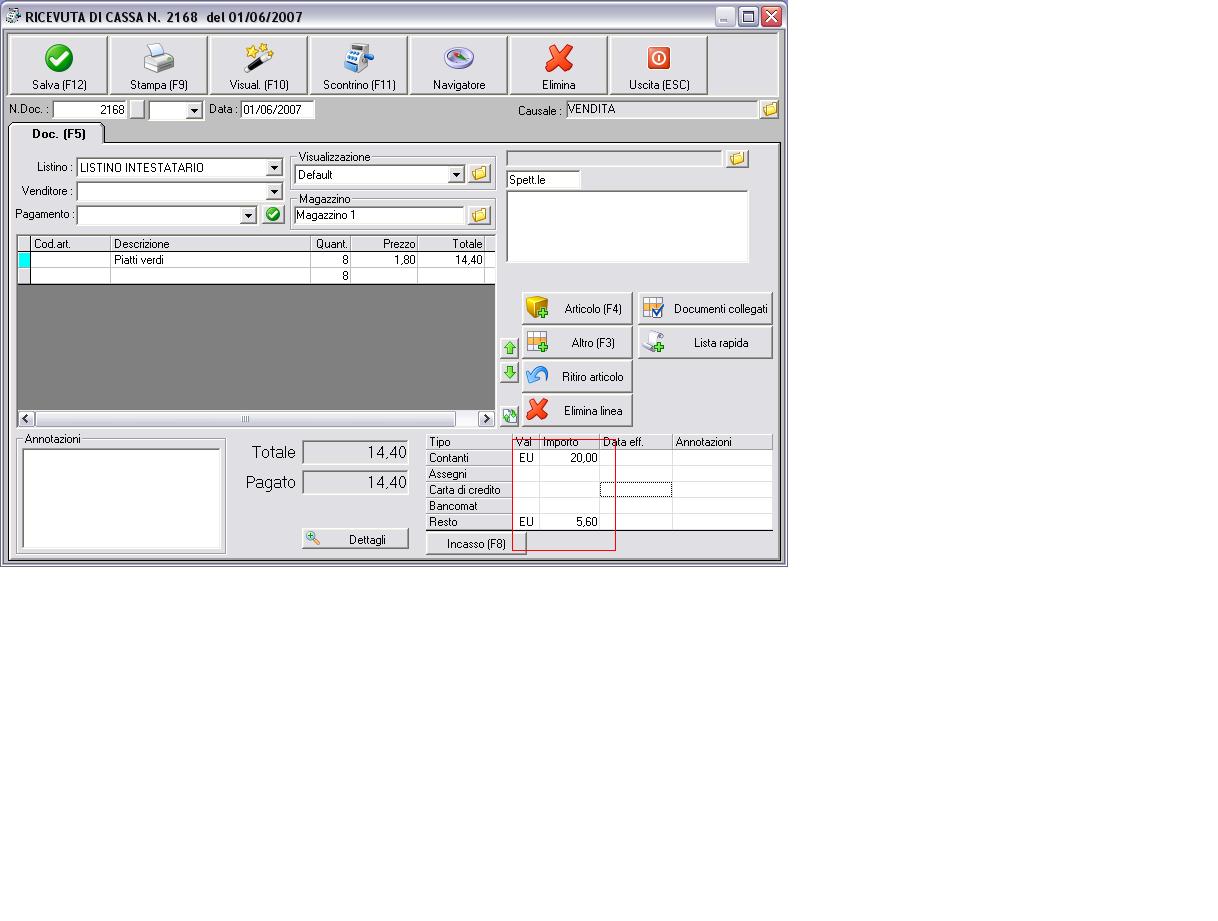

Un buon 30% delle ricevute di cassa si riferisce ad acquisti con acconto che inseriamo nellincasso della ricevuta e, di conseguenza, otteniamo una rimanenza documentata.

Nello spazio riservato al cliente inseriamo manualmente un nominativo, il recapito, tel. Data di consegna o ritiro.

Ne stampiamo tre copie, una va al cliente, una la inseriamo in uninvolucro unitamente al materiale acquistato che dovrà poi essere lavorato, e lultima in uno scadenzario giornaliero in modo che giornalmente sappiamo quali sono i lavori da preparare.

Questo, a grandi linee, è il nostro metodo di lavoro con le ricevute di cassa, e che ci soddisfa abbastanza.

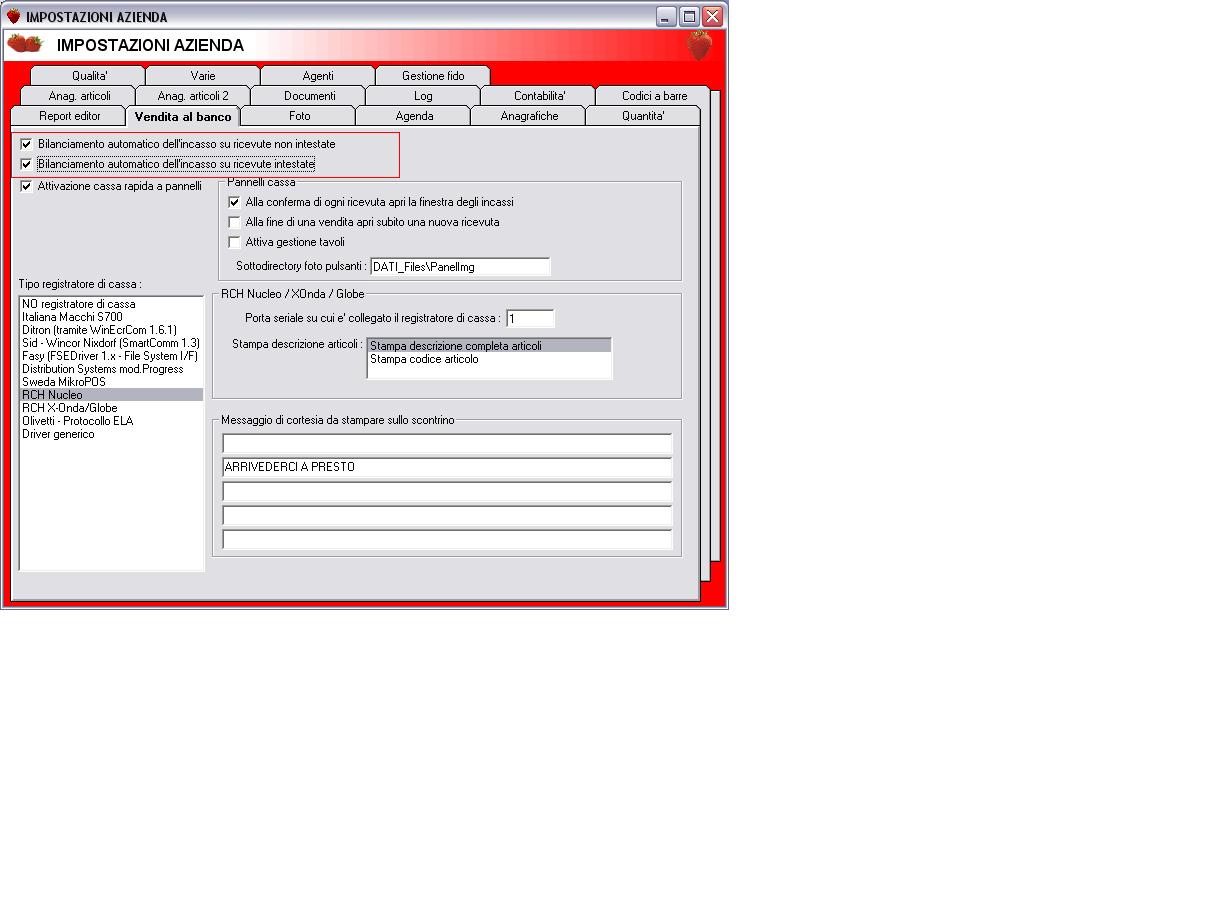

Avere il bilanciamento sopradescritto e abbastanza comodo in quanto, nelle vendite normali, abbiamo limporto da incassare già inserito.

A questo punto chiedo se è possibile fare una modifica che, qualora il bilanciamento di cassa sia abilitato, permetta di modificare limporto incassato anche in difetto, ottendendo, di conseguenza, una rimanenza a debito.

Grazie

|