VITALONE

RICAVI

BUONGIORNO,

LA NS. AZIENDA NELLA SUA ATTIVITA' GENERA DUE DISTINTE VOCI DI RICAVO:

1 - RICAVI DA RETTIFICHE (CIOE' RICAVI DA LAVORAZIONI)

2 - RICAVI DA RICAMBI (CIOE' DALLA VENDITA DEI RICAMBI).

OGNI ARTICOLO HA UN SUO CODICE, ANCHE OGNI LAVORAZIONE HA UN SUO CODICE, COME SE FOSSE UN NORMALE ARTICOLO.

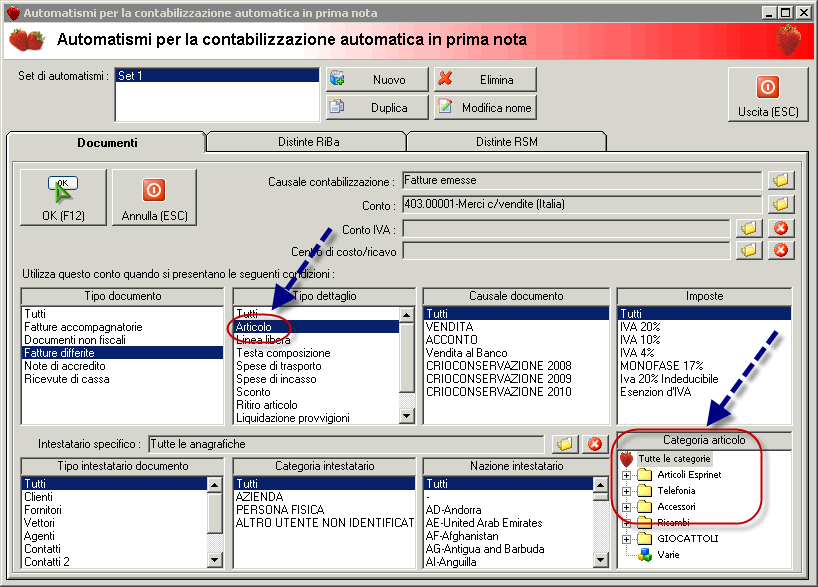

CIO' CHE CI OCCORRE E' LA POSSIBILITA' DI ASSEGNARE AD OGNI ARTICOLO LA SUA CONTROPARTITA ECONOMICA, CIOE', SE VENDO UN RICAMBIO AUTOMATICAMENTE IN PRIMA NOTA IL PROGRAMMA ATTRIBUISCE IL RICAVO A "RICAMBI C/VENDITE", SE INVECE, FATTURO UNA LAVORAZIONE IL PROGRAMMA ATTRIBUISCE IL RICAVO A "RICAVI DA RETTIFICHE". SI TRATTA DI UN' ESIGENZA FONDAMENTALE PER LA NS. AZIENDA POICHE' LE DUE DISTINTE VOCI DI RICAVO PROMANANO DA DUE SETTORI DELL'AZIENDA.

IN SINTESI IL PROGRAMMA DOVREBBE CONSENTIRCI DI ASSOCIARE ALLE CATEGORIE DI ARTICOLI LA RELATIVA VOCE DI RICAVO.

INOLTRE, AVREMMO LA NECESSITA' CHE, INSERENDO UNA LINEA PERSONALIZZATA CHE ABBIAMO GIA' CREATO, (lavaggio parti metalliche e contributo smaltimento oli, si tratta di una voce di costo che viene inserita in fattura) IL PROGRAMMA CALCOLI IL 3% NON SUL TOTALE IMPONIBILE MA ESCLUSIVAMENTE SULLE VOCI DI RICAVO COSTITUITE DALLE LAVORAZIONI. ESEMPIO: LAVORAZIONI 1.000,00 - RICAMBI 1.000,00 - IL PROGRAMMA NON DEVE CALCOLARE IL 3% SU 2.000,00, MA RICONOSCENDO I RICAVI ASSOCIATI ALLE LAVORAZIONI, SU 1.000,00.

CORDIALI SALUTI

ALESSANDRO

|